Όλοι έχουμε κάποια όνειρα και κάποιους οικονομικούς στόχους για το μέλλον που μπορεί να

αποσκοπούν στην αγορά ενός σπιτιού, ενός αυτοκινήτου ή την υποστήριξη των παιδιών για τις σπουδές τους ή ακόμα την εξασφάλιση ενός κεφαλαίου για την συνταξιοδότηση.

Οι περισσότεροι μπορεί να υποστηρίξουν πως η κλασσική αποταμίευση είναι ο πιο σίγουρος

τρόπος για την δημιουργία ενός τέτοιου κεφαλαίου και μπορεί να είχαν δίκιο κάποια χρόνια πίσω όταν ο πληθωρισμός ήταν σε χαμηλά επίπεδα ή τα επιτόκια των τραπεζών δεν άγγιζαν το μηδέν.

Επίσης τα άλλοτε σε πολλούς γνωστά εγγυημένα αποταμιευτικά προγράμματα έχουν σχεδόν

εκλείψει, οπότε ήρθε η επιτακτική ανάγκη για την δημιουργία νέων προϊόντων που θα εξυπηρετούν τους στόχους και τα όνειρά μας ξεπερνώντας και τα οικονομικά προβλήματα του σήμερα όπως προανέφερα (μηδενικά επιτόκια τραπεζών και πληθωρισμός).

Έτσι, ακολουθώντας το ρεύμα της εποχής οι επενδύσεις έρχονται να αντικαταστήσουν την

παραδοσιακή αποταμίευση και κατ΄επέκταση παρατηρούμε μια μεγάλη ανάπτυξη σε ασφαλιστικά προγράμματα, συνδεδεμένα με επενδυτικά προϊόντα γνωστά και ως unit-linked.

Το πρόβλημα με αυτό το νέο δεδομένο είναι πως οι καταναλωτές βιώνουν μια σύγχυση όσον

αφορά το ποιο πρόγραμμα να επιλέξουν, τι κεφάλαιο χρειάζονται, τι απόδοση θα έχουν τα χρήματά τους και τι ρίσκο μπορεί να κρύβει ένα τέτοιο πρόγραμμα.

Παρακάτω θα απαντήσουμε κάποια ερωτήματα με σκοπό να αναδείξουμε τα πολλαπλά οφέλη και βοηθήσουμε στην μεγαλύτερη κατανόηση των unit-linked προγραμμάτων.

Αρχικά σε ποιους απευθύνονται αυτά τα προγράμματα;

Τα unit linked προϊόντα μπορούν να απευθυνθούν σε μια μεγάλη γκάμα ηλικιακών ομάδων αλλά και σε ένα μεγάλο εύρος βαλαντίων. Για παράδειγμα τα συγκεκριμένα προϊόντα έχουν εφαρμογή από τον παππού που θέλει να κάνει δώρο στο εγγόνι του ένα αποταμιευτικό από το περίσσευμά του μέχρι σε έναν επιχειρηματία που θέλει να επενδύσει μεγάλα κεφάλαια για την εταιρεία του. Πράγμα που σημαίνει ότι αναλόγως τις υπάρχουσες ανάγκες μπορεί να διαμορφωθεί και το κατάλληλο πρόγραμμα για τον οποιονδήποτε.

Αυτά τα προγράμματα έχουν ρίσκο και μπορεί να χάσω τα χρήματά μου;

Είναι απόλυτα κατανοητό να υπάρχει ο φόβος και η αμφιβολία όταν εξετάζουμε κάτι που περιέχει την έννοια της επένδυσης. Όμως τα προγράμματα αυτά χαρακτηρίζονται από τον

μακροπρόθεσμο ορίζοντά τους, δηλαδή επενδύεις σταδιακά ή εφάπαξ ένα ποσό σε ένα βάθος χρόνου, χαρακτηριστικό που προσφέρει ασφάλεια από τις διακυμάνσεις της αγοράς.

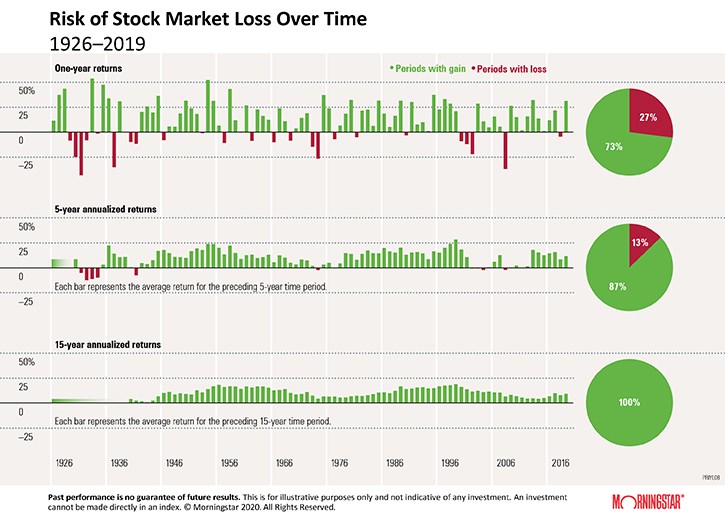

Όπως θα παρατηρήσετε στην παρακάτω μελέτη της Morningstar, Inc. μιας αμερικανικής εταιρείας χρηματοοικονομικών υπηρεσιών, αναλύοντας 3 περιόδους με διαφορετικό χρονικό ορίζοντα θα παρατηρήσετε ότι όσο αυξάνει ο χρόνος έχουμε μόνο περιόδους κέρδους, διότι κάθε διακύμανση της αγοράς όσο μεγάλη και αν είναι χρειάζεται χρονικό βάθος για να ανακάμψει.

Οι επενδύσεις μέσω των προγραμμάτων Unit Linked είναι ανελαστικές και δεσμευτικές;

Τα περισσότερα unit linked προϊόντα διακρίνονται για την ευελιξία τους, δίνοντας το δικαίωμα για αναπροσαρμογή στο ύψος των ασφαλίστρων ή για έκτακτες καταβολές και επίσης δίνουν την δυνατότητα επιλογής της συχνότητας πληρωμής ανάλογα με τις εκάστοτε ανάγκες του πελάτη.

Ένα ακόμα πλεονέκτημα που καθιστά ευέλικτα τα συγκεκριμένα προγράμματα είναι η δυνατότητα της ολικής ή μερικής εξαγοράς πριν την λήξη τους ανάλογα βέβαια με τους εκάστοτε όρους.

Τα προγράμματα Unit Linked είναι αμιγώς επενδυτικά;

Η απάντηση σε αυτή την ερώτηση είναι πως όχι, τα συγκεκριμένα προγράμματα δεν είναι αμιγώς επενδυτικά αλλά συνδυάζουν την επένδυση κυρίως με την Ασφάλεια Ζωής καθώς και με κάποιες άλλες ασφαλιστικές παροχές, προσφέροντας προστασία από τα απρόοπτα. Δηλαδή σε περίπτωση που συμβεί κάτι απρόοπτο, η οικογένεια του ασφαλιζόμενου προσώπου θα είναι προστατευμένη και θα έχει τη δυνατότητα να λάβει το ασφαλιζόμενο κεφάλαιο ανάλογα με αυτό που ορίζει το κάθε πρόγραμμα.

{kind=link}